Descripción del Producto

RESULTADO FISCAL SPNNF – JUNIO 2019 Y PRIMER SEMESTRE.

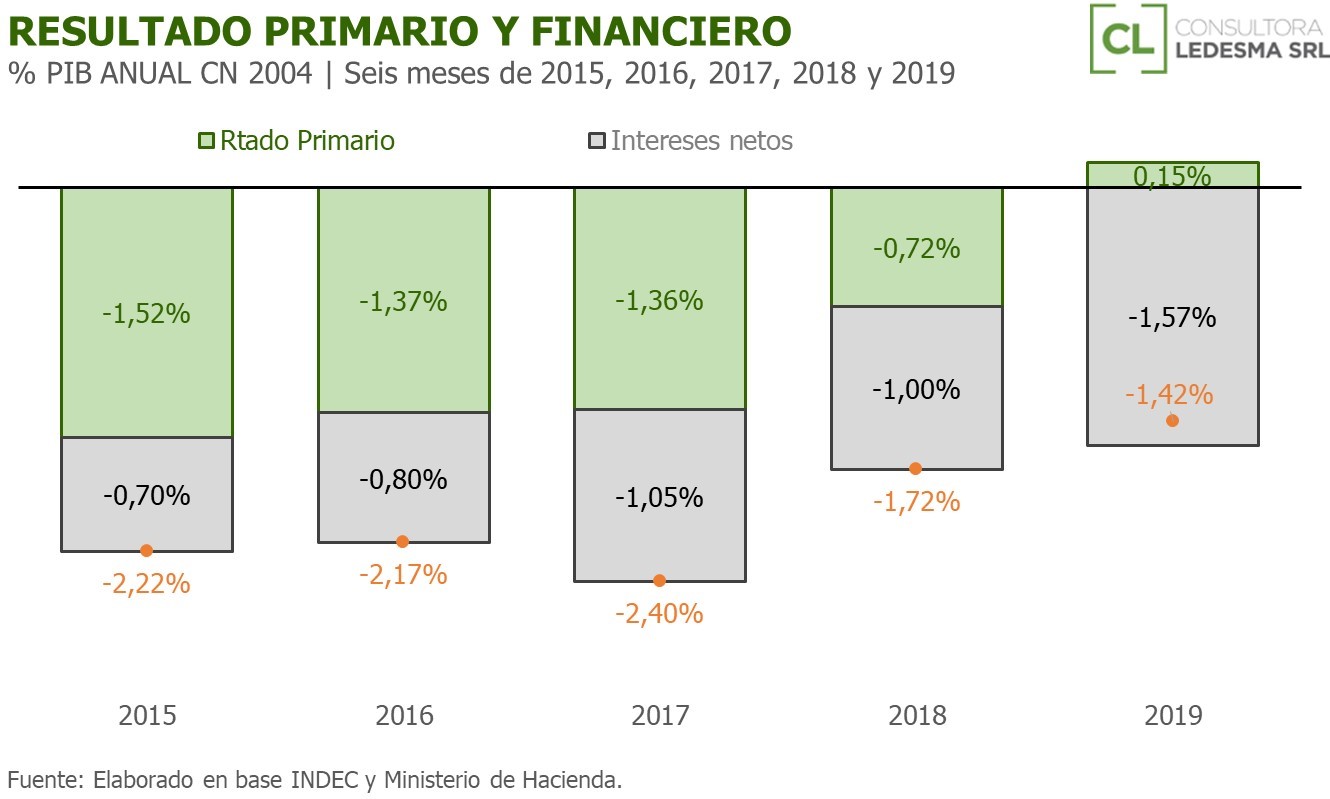

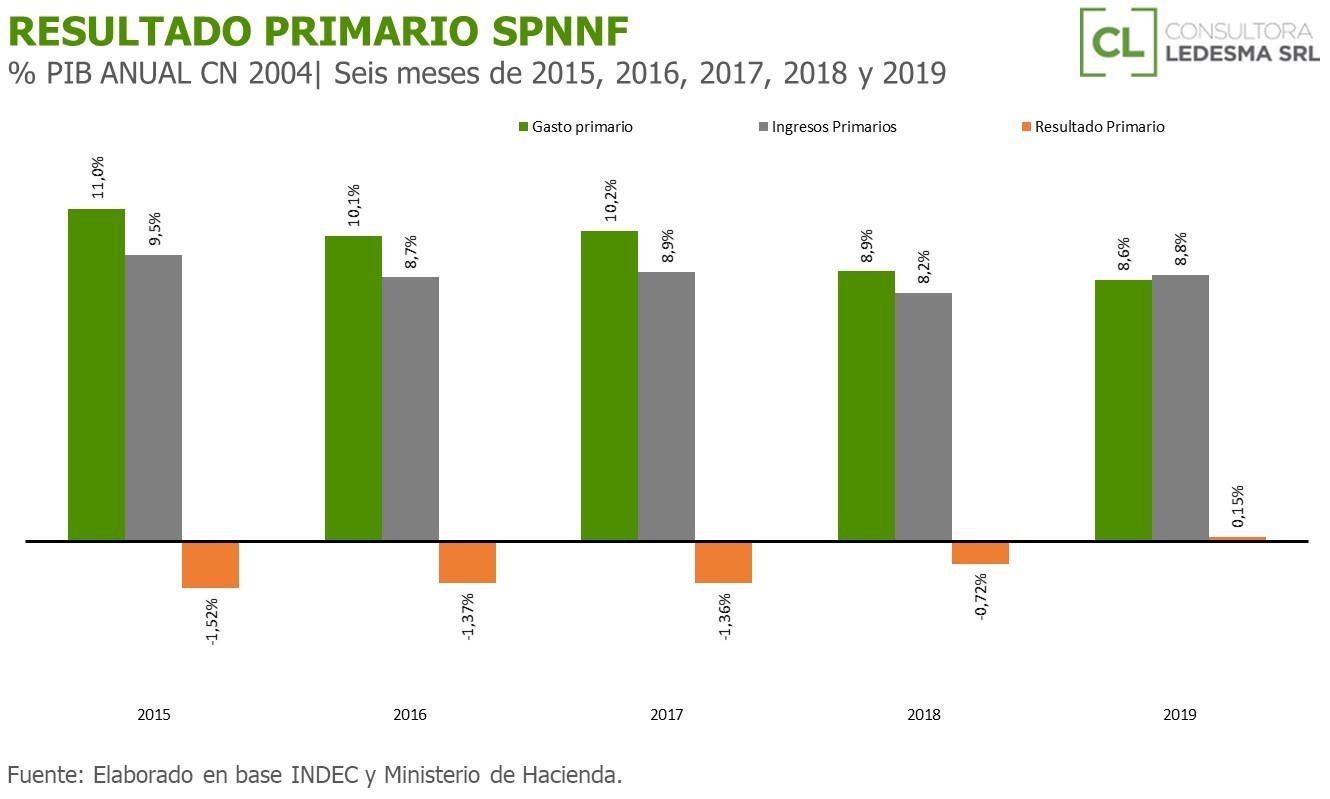

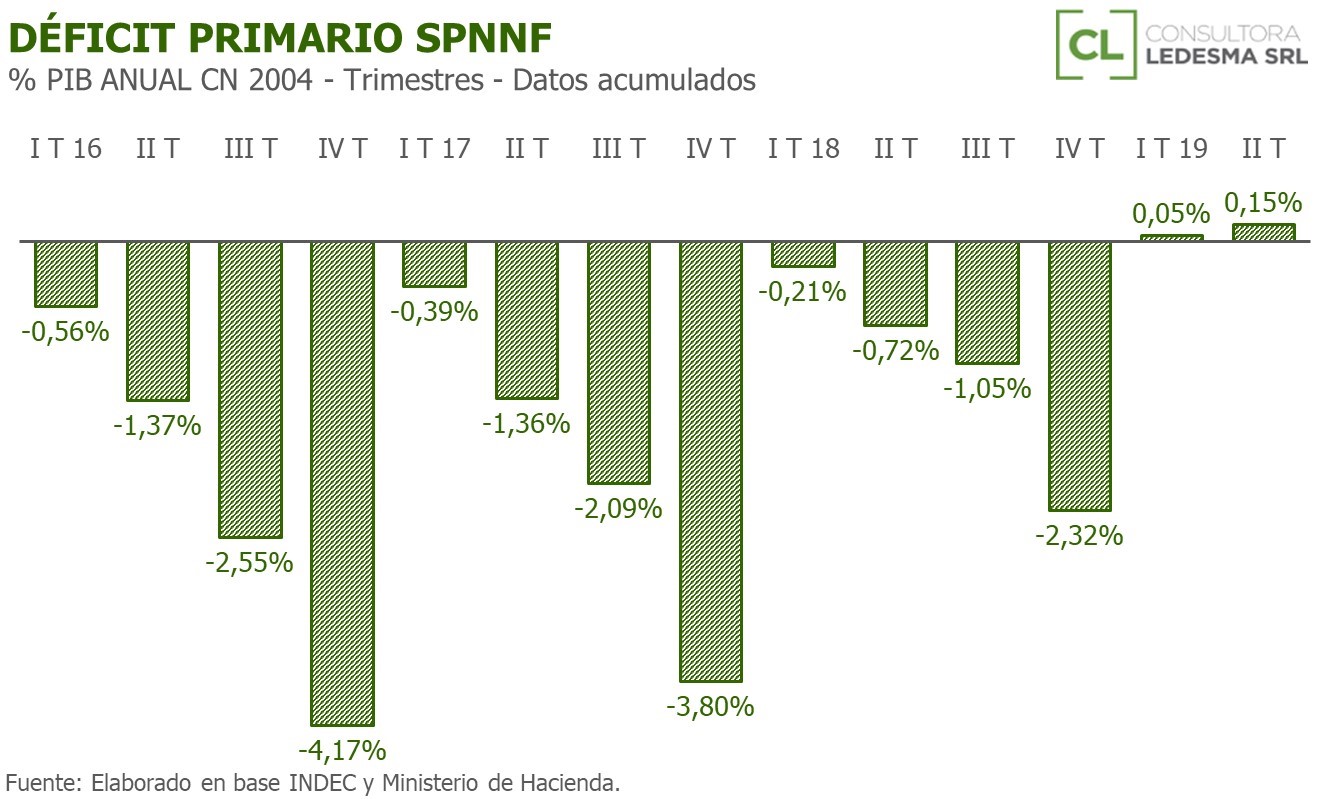

El Sector Público Nacional No Financiero (SPNNF) registró un déficit primario de $ 6.598 M en junio de 2019, redondeando un superávit primario para el primer semestre de $ 30.221 M (0,15% del PIB)

En el primer caso, vale la pena subrayar que por cuestiones estacionales era esperable un resultado deficitario en junio. Aun así, la cifra en cuestión resulta significativamente menor a la correspondiente al mismo mes del año pasado ($ -56.664 M). Tanto en términos nominales (-88,4%), como reales (-92,5%).

En el segundo caso (acumulado semestral), la cifra implica una mejora nominal y real más que significativa, ya que durante el primer semestre de 2018 el SPNNF registró un déficit primario de $ -105.825 M, equivalente a 0,75% del PIB .

Respecto de la meta fiscal, se verificó un sobrecumplimiento antes de ajustadores por gasto social y gasto de capital financiado con fuentes externas. Que se incrementa aún más después de imputar los mismos. En particular, la meta original para el primer semestre de 2019 consistía en un superávit de $ 20.000 M, siendo superada en poco más de $ 10.000 M.

En tanto, el monto considerar por los conceptos de gasto social contenidos en el ajustador del acuerdo con el FMI que estuvieron por encima de lo estimado en fue de $ 27.508 M.

En el caso del gasto de capital financiado con fuente externa dicho monto ascendió a $ 9.770 M.

De esta manera, la meta corregida para el primer semestre de 2019 fue de $ -17.277 M (ajuste a la baja de la original en $ 37.277 M). En consecuencia, el sobrecumplimiento después de ajustadores ascendió a $ 48.000 M.

Ergo, la meta fiscal ajustada del acuerdo con el FMI del primer semestre se hubiera cumplido por estrecho margen si no hubieran mediado las ventas de activos por parte de empresas públicas ($ 44.600 M) Lo cual es importante resaltar porque dichos recursos pueden tomarse como extraordinarios. Además, sin esos recursos el resultado acumulado durante el primer semestre habría sido deficitario en $ -16.400 M. Pero, aun así, seguiría mostrando una significativa mejora nominal y real respecto del mismo periodo de 2018.

No ocurre lo mismo con el aporte del FGS porque ya estaba previsto y se aplica aun gasto extraordinario (Reparación Histórica)

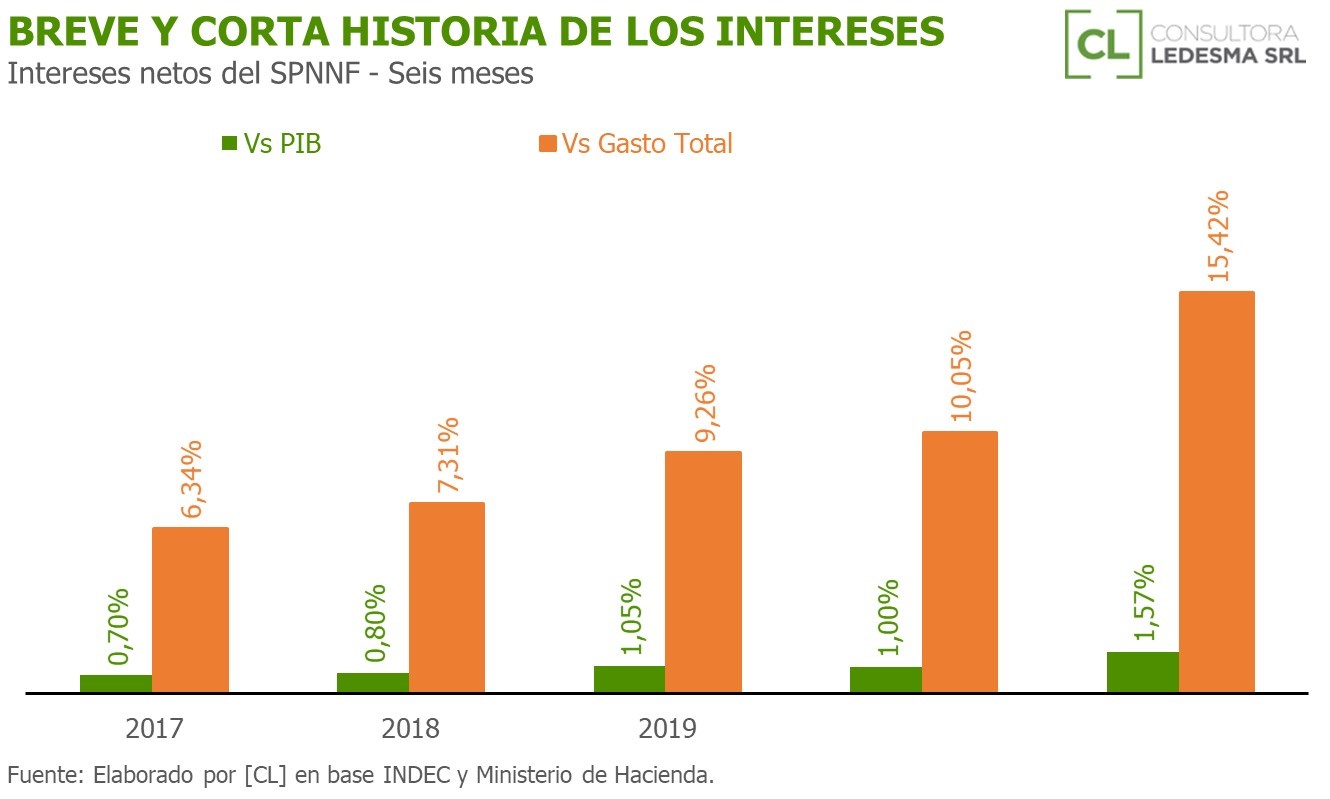

Ahora bien, durante junio de 2019 los intereses netos abonados por el SPNNF ascendieron a $ 61.114 M, lo que implica un incremento nominal de casi 90% respecto del mismo mes de 2018. En consecuencia, el total erogado por este concepto durante los primeros seis meses de 2019 ascendió a $ 317.423 M, incrementándose 118,4% respecto de igual período de 2018 y ubicándose en torno a 1,5% del PIB (medio punto más que durante igual lapso 2018)

En consecuencia, durante junio de 2019 el SPNNF registró un resultado financiero negativo en $ -67.712 M, redondeando un déficit financiero de $ -287.202 M (-1,3% PIB) durante el primer semestre de dicho año. Esa última cifra superó en sólo 14,3% nominal al de igual período de 2018, mejorando en términos reales y en relación con el PIB (había ascendido a -1,7% durante primer semestre de 2018)

Llegados a este punto, surge la pregunta de siempre ¿Por qué mejoró el resultado fiscal durante junio y el primer semestre de 2019?

La respuesta es la misma de los últimos meses, los ingresos primarios crecieron más rápido que los egresos primarios. En particular, en el primer semestre los primeros redondearon un ritmo promedio de alza nominal de 48,2% (-4,7% real) frente a gastos primarios que hicieron lo propio en 33,8% (-13,9%) Si se consideran sólo los ingresos tributarios, el alza también fue significativamente superior a la de los gastos primarios (+43% nominal y -10,3% real)

En consecuencia, durante el primer semestre de 2019 los ingresos primarios del SPNNF promediaron un nivel de con relación al PIB de 8,8%, mientras que el gasto primario hizo lo propio en 8,6%. El primer guarismo se incrementó 0,6% versus el mismo periodo de 2018, mientras que el segundo se redujo en -0,3%.

En consecuencia, podemos sostener que la mejora de casi un punto del PIB registrada por el resultado primario (de -0,72% a 0,15%) fue explicada en dos terceras partes por mayores ingresos con relación al PIB y la restante tercera parte por la reducción del gasto primario con relación al PIB . No por eso deja de ser cierto que la razón gasto primario vs PIB acumuló un retroceso de 2,4 puntos porcentuales respecto del mismo período de 2015.

En el caso de la evolución de los ingresos primarios durante el primer semestre de 20 19 hubo tres factores a resaltar.

Recursos de capital apalancados por ventas de activos de empresas públicas. Por $ $ 44.600 M, como se comentó más arriba. Incluyeron las ventas de las centrales térmicas Ensenada-Barragán y Brigadier López y la concesión de Aguda del Cañar. En consecuencia, los ingresos de capitales del primer semestre de 2019 se multiplicaron en más de 30 veces en relación con los de mismo período de 2018.

Rentas del Fondo de Garantía de Sustentabilidad (FGS). Sumaron $ 51.886 M durante los primeros seis meses de 2019, prácticamente el doble que durante igual período de 2018. En consecuencia, los ingresos por rentas de la propiedad del SPNNF crecieron 32,8% interanual. Acá se contabilizan los fondos que el FGS está girando por reparación histórica (por $ 19.647 en junio) y que se estima que seguirán a un ritmo mensual de $ 10.000 M hasta diciembre, hasta contabilizar los $ 80.000 M estipulados (0,4% PIB)

Derechos de Exportación (DEX). Producto de la buena la cosecha, el ajuste del Tipo de Cambio Nominal (TCN), la ampliación de la base y la elevación de las alícuotas de dicho tributo, y su carácter de no coparticipado, fueron un factor clave a la hora de entender el desempeño de los ingresos tributarios y totales del SPNNF. En particular, los DEX aportaron $ 139.109 M al SPNNF durante el primer semestre de 2019. Más de 4 veces más que en igual período de 2018 o $ 108.535 M más. En consecuencia, explicaron por si mismos un cuarto del incremento de los ingresos tributarios y un quinto del incremento de los ingresos primarios del SPNNF

En el caso de la evolución de los gastos primarios durante el primer semestre de 2019 se puede resaltar.

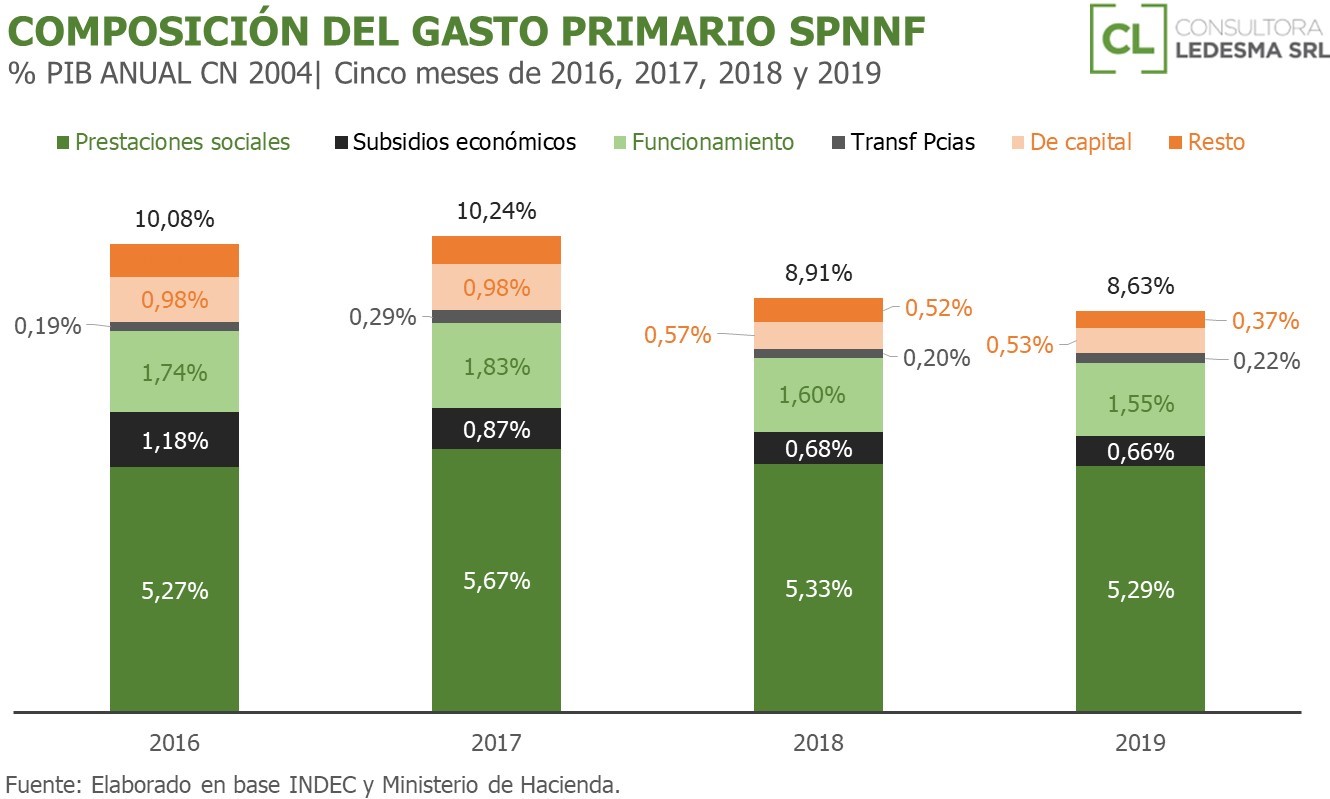

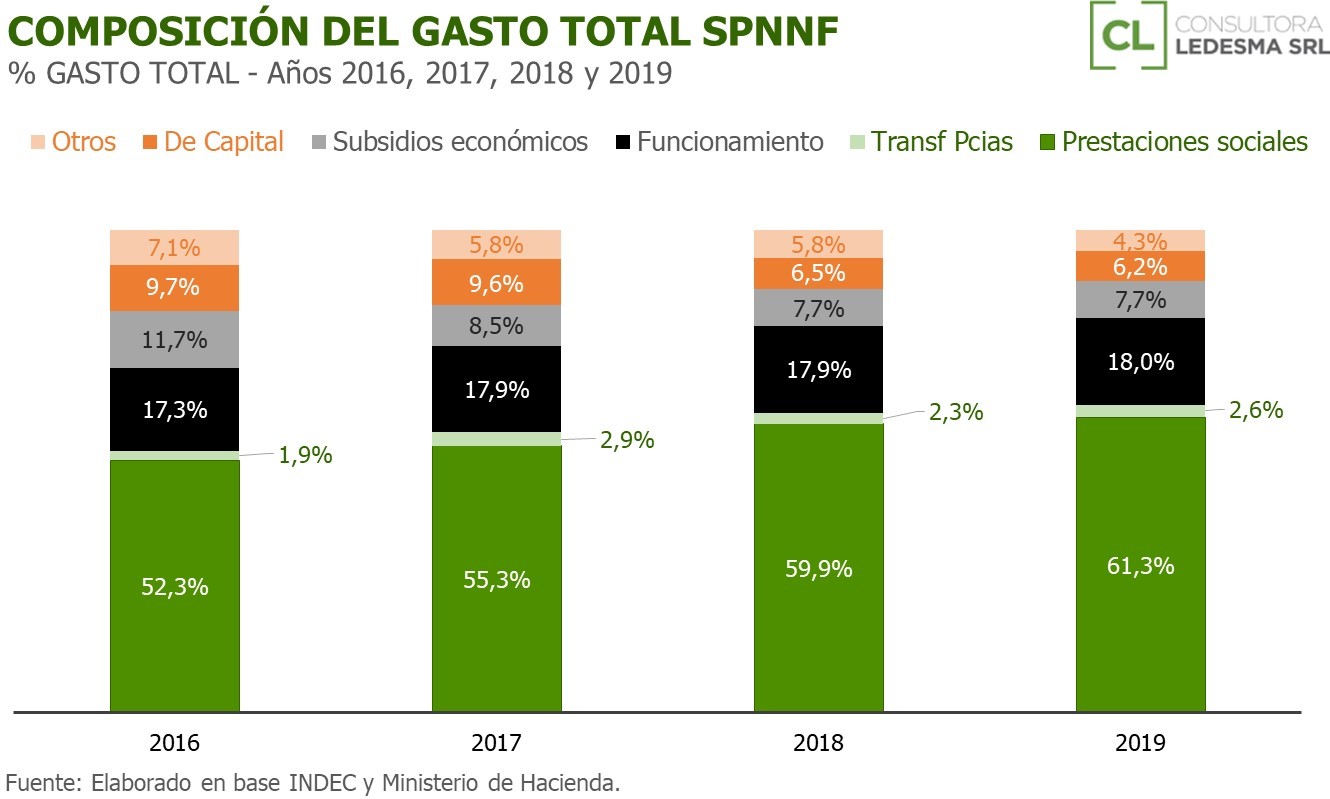

Prestaciones Sociales. Las erogaciones en este concepto promediaron un alza nominal interanual de 36,9% durante el primer semestre de 2019 (-12% real) y retrocedieron 0,2 puntos del PIB (de 8,3 a 8,1% del PIB), explicando por sí mismas ya más de 61% del gasto primario total del SPNNF. Incidieron los ajustes de las jubilaciones y pensiones y de las asignaciones familiares y por hijo.

Subsidios económicos. Promediaron un alza nominal interanual de 33,8% (-13,9% real), redondeando un nivel equivalente a 0,7% del PIB. Prácticamente lo mismo que en igual período 2018, dejando en evidencia que los ajustes de tarifas que se aplicaron antes del congelamiento tuvieron como principal objetivo recuperar el terreno perdido en la materia como resultado de la devaluación del segundo semestre del año pasado.

Ese punto se acrecienta cuando se toma en cuenta que e n el caso del transporte, la mayor parte de los subsidios económicos pagados a los servicios bajo jurisdicción provincial y municipal salieron de esta orbita como resultado del pacto fiscal. Aunque, en junio ya comenzó a observarse una desaceleración significativa en el caso del subrubro energía.

Transferencias a las provincias. Por lejos el rubro que más creció, al redondear un alza nominal de 53% interanual (-1,6% real), equivaliendo a 0,2% del PIB. El pacto fiscal implicó transferencias adicionales transitorias, como por ejemplo por el traspaso de la responsabilidad por los subsidios económicos al transporte de jurisdicción provincial y municipal.

Gasto de capital. Fue el rubro que experimentó la menor alza nominal interanual (+27,8%) y por lo tanto el que más cayó en términos reales (-17,8%) y con relación al PIB (pasó de 0,6% a 0,5%)

Cerrando. Las metas fiscales se siguen cumpliendo, lo cual es un dato positivo indiscutible. Aunque, el cumplimiento no es tan holgado como se comunica cuando no se toman en cuenta ingresos extraordinarios. Lo dicho no quita que el resultado primario este mostrando una mejora sustancial aún sin dichos recursos. Pero si implica que el margen adicional de maniobra en el frente fiscal es limitado de cara al segundo semestre.

Asimismo, y como se esperaba ya desde los anuncios de septiembre de 2018, la mayor parte del esfuerzo de consolidación fiscal de 2019 viene por el lado de los ingresos y, en el caso de los tributarios, de los DEX. En tanto, que la reducción del gasto primario aporta una porción menor. Ahí el mayor esfuerzo se verifica por el lado del gasto de capital y las prestaciones sociales. Sin embargo, en el caso de las prestaciones sociales el efecto es en buena parte transitorio (formula de ajuste por inflación y salarios pasados)