Descripción del Producto

Repasando ideas.

Desde octubre venimos sosteniendo en estas páginas una serie de hipótesis.

La primera, es que la estabilización macroeconómica era y es un escenario probable para el arranque de 2019, dados, por un lado, el punto de partida (post crisis por balanza de pagos) y por el otro, la implementación de un régimen monetario de emergencia relativamente duro y simple (regla monetaria con cláusulas de flexibilización), un programa financiero 2019 cerrado con la asistencia del Fondo Monetario Internacional (FMI) y un sendero de ajuste fiscal mucho más acelerado (en su mayor parte, vía incremento de la presión impositiva) Algo de eso ya empezamos a confirmar en el arranque del presente.

La segunda, es que ese proceso tiene exante un mayor nivel de sustentabilidad que su inmediato predecesor, aunque, como es esperable, no está exento de riesgos. Las razones para esa mayor sustentabilidad exante tiene que ver con una de las principales inconsistencias del proceso previo: La diferencia de velocidades de avance entre el frente fiscal y monetario, que implicaban la coexistencia de elevada emisión monetaria exógena con metas de inflación irrealistamente exigentes, de donde se desprendían fuertes necesidades de esterilización por parte del BCRA. De ahí nacieron, en buena parte, un proceso de apreciación real mayor al inicialmente descontado, con su impacto en las cuentas externas, y el fuerte incremento del stock de pasivos remunerados del BCRA.

Identificamos principalmente dos factores de riesgo en 2019, que tenían en común su impacto casi directo sobre las posibilidades de hacer frente a las necesidades financieras derivadas de la deuda pública más allá de 2019, las expectativas al respecto y, consecuentemente, la estabilidad monetaria-cambiaria: el político y el internacional. Aunque, el primero, era claramente endógeno.

La tercera hipótesis, y la que más vamos a tardar en verificar, es la secuencia. En un escenario optimista, la reducción de las expectativas de volatilidad macroeconómica da pie a, por un lado, una progresiva normalización de las variables financieras, incluida la baja de la tasa de interés y la recuperación del precio de los activos, y, por el otro, a una recuperación del nivel de actividad, producto de los menores niveles de incertidumbre, esa normalización financiera y la progresiva recuperación de los ingresos reales (por incipiente desinflación). Esto probablemente lo podamos verificar, de sostenerse la normalización financiera, recién hacía marzo de 2019.

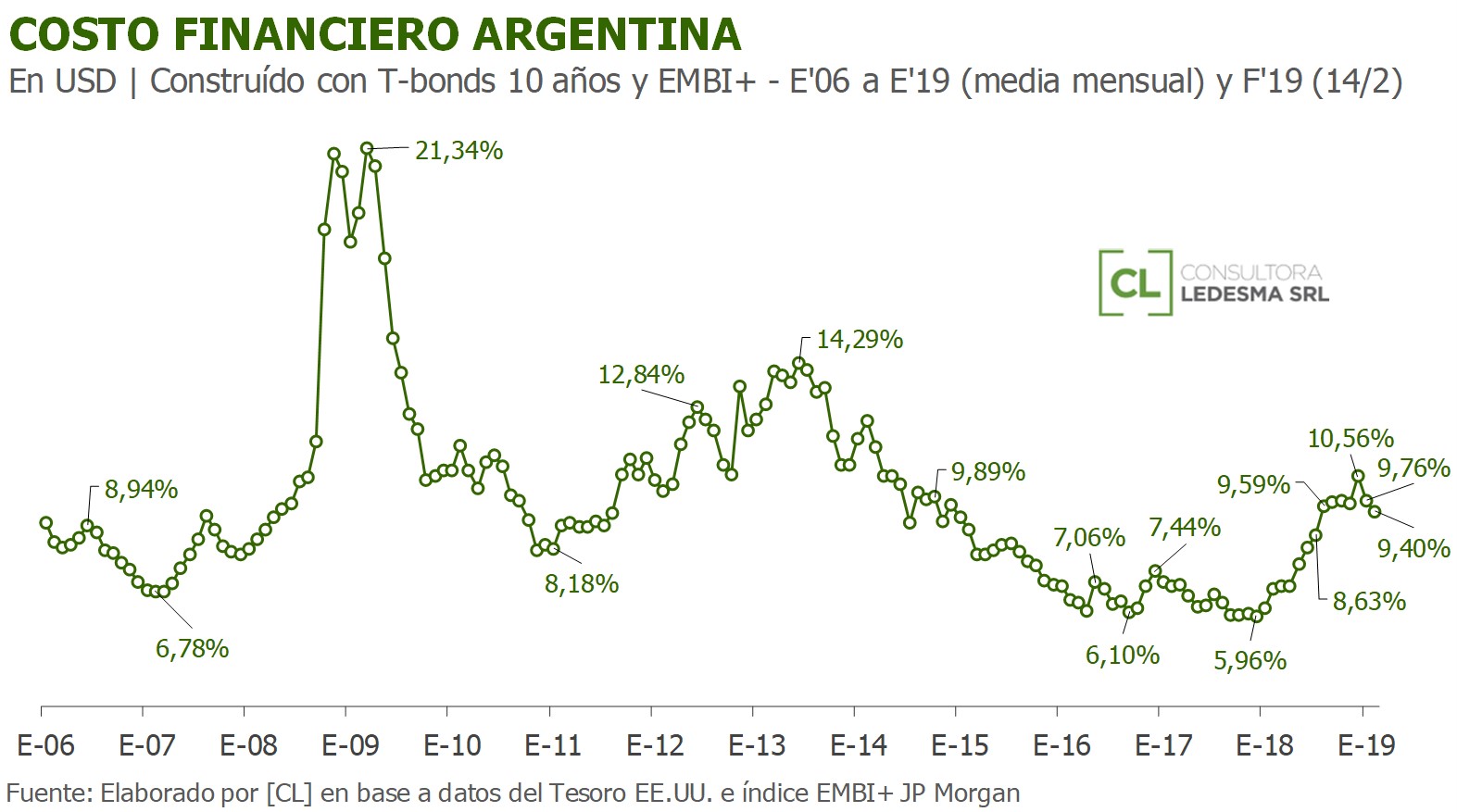

Respecto de los factores de riesgo.

A nivel externo, El presente año (2019), arrancó al revés que el año pasado (2018). Es decir, con una corrección a la baja en la velocidad esperada de ajuste del ciclo de liquidez mundial. Es decir, los agentes esperaban y habían descontado hacía fines de 2018 que dicho proceso sea más rápido de cómo arrancó este año.

Incluso, crecieron las expectativas de que en la mayor economía del mundo (EE.UU.) el proceso de endurecimiento de la política monetaria entre en pausa, tanto en lo que se refiere al alza de la tasa de interés de referencia, como a la reducción del stock de activos financieros de largo plazo (cuantitative tapering, léase achicamiento cuantitativo) acumulados por la Reserva Federal (FED) durante las tres ediciones de el programa de estímulo cuantitativo (cuantitative easing) Algo impensado hasta hace poco menos de dos meses.

Dichas expectativas han sido alimentadas por las propias declaraciones de los hacedores de política económica, en general, y los funcionarios de la FED, en particular, y no han sido justificadas en una inminente recesión, como también se especuló hacia fines de 2018. Si bien, es cierto que a nivel global se espera una desaceleración, en su mayor parte como resultado del menor ritmo de crecimiento de la economía china, la mayor economía del mundo muestra relativa solidez en sus datos de actividad, empleo e inflación. El balance de riesgos (inflación vs desempleo) podría considerarse bastante equilibrado.

Lo mencionado, implicó una reducción de las tasas de interés de mediano y largo plazo en las economías desarrolladas y una mejora de las perspectivas de los activos de riesgo, favoreciendo los flujos de capitales a las economías emergentes, que habían sido golpeadas durante todo 2018. Derivándose, consecuentemente, la reducción de los diferenciales de riesgo, la presión apreciadora sobre dichas monedas y la recuperación de los activos bursátiles, entre otros.

El desempeño de la economía local fue beneficiado por dichos desarrollos externos, contribuyendo a profundizar y consolidar un proceso de estabilización que había arrancado en el último trimestre de 2018 (el peor momento externo), vía impulso que otorgó a la reducción de la tasa de interés externa (mejora de riesgo país y reducción tasa libre de riesgo) y la recuperación del valor de los activos locales. Alimentando directa e indirectamente la reducción de las expectativas de volatilidad macroeconómica.

Respecto de lo político, marzo también será clave para chequear la hipótesis de endogeneidad. La idea en términos simples es la siguiente. En un escenario macroeconómico relativamente estable, todo lo demás igual, el nivel de aceptación dentro del electorado de candidatos que impliquen un cambio radical en el rumbo económico e, incluso, institucional, se reduce o, al menos, enfrenta un techo relativamente exigente en comparación a lo que ocurre en un escenario de inestabilidad. Lo mismo ocurre con el “voto castigo” a la gestión económica de la administración de turno. Léase, el mismo se reduce con estabilidad macroeconómica, aun cuando los resultados no sean positivos y estén lejos de las promesas de campaña. Más aún, en un escenario de polarización electoral.

Y, claramente, esa situación se retroalimenta. Es decir, la reducción de la incertidumbre y las expectativas de inestabilidad macroeconómica impulsa la reducción de la incertidumbre y las expectativas de cambios abruptos en lo político, lo que a su vez redunda en una reducción adicional de la incertidumbre económica. Y así, sucesivamente.

Cerrando. Ya se produjo una reducción significativa de las expectativas de volatilidad macroeconómica y el balance de riesgo externos mejoró de forma significativa. La estabilización fue necesariamente anterior a la mejora externa (último trimestre 2018 y primero de 2019) Resta verificar, el nivel de sustentabilidad de dicho proceso y, sí la estabilización se sostiene, su capacidad para impulsar por sí misma la recuperación (no crecimiento) del nivel de actividad y una reducción en la probabilidad de imponerse a candidatos que implican cambios económicos e institucionales abruptos.