Descripción del Producto

Prudencia.

El arranque de 2019 es positivo. Después de un diciembre de 2018 muy malo a nivel externo, marcado por un significativo incremento de la incertidumbre en los mercados financieros internacionales y su impacto en los activos de riesgo, en general, y los mercados emergentes, en particular. La situación financiera internacional pareciera distenderse.

En particular la guerra comercial entre EE.UU. y China bajó decibles, las conversaciones en curso ya de por sí lo implican, y crece la probabilidad de encontrar un principio de solución a parte de las disputas antes de la fecha tope autoimpuesta del primero de marzo de 2019. La Reserva Federal deja entrever un sendero menos agresivo de alza de tasas de referencia en 2019, el mercado se ilusiona al respecto y Trump afloja con los embates. Los datos reales, en especial los de creación de empleo y dinamismo del producto, comienzan a mostrar que la otrora inminente recesión de la mayor economía del mundo no estaría tan cerca en realidad y, consecuentemente, la curva de rendimientos comienza a normalizarse.

Pero tampoco es una panacea. China continúa desacelerando, incluso, por encima de lo previsto. La mayor parte de las economías de Europa sigue arrastrando sus profundos problemas estructurales y lidiando con recuperaciones económicas poco vigorosas, la cuestión de la deuda de la periferia europea salió del centro de la escena, pero aún no fue superada, Alemania encara una exigente transición en su liderazgo político y en el seno de la Unión continúan los problemas asociados a una integración inconclusa, despareja y cada vez menos legitimada. Del otro lado del atlántico, el debate por la cuestión fiscal en EE.UU. sigue vigente y condimentado por el particular estilo Trump.

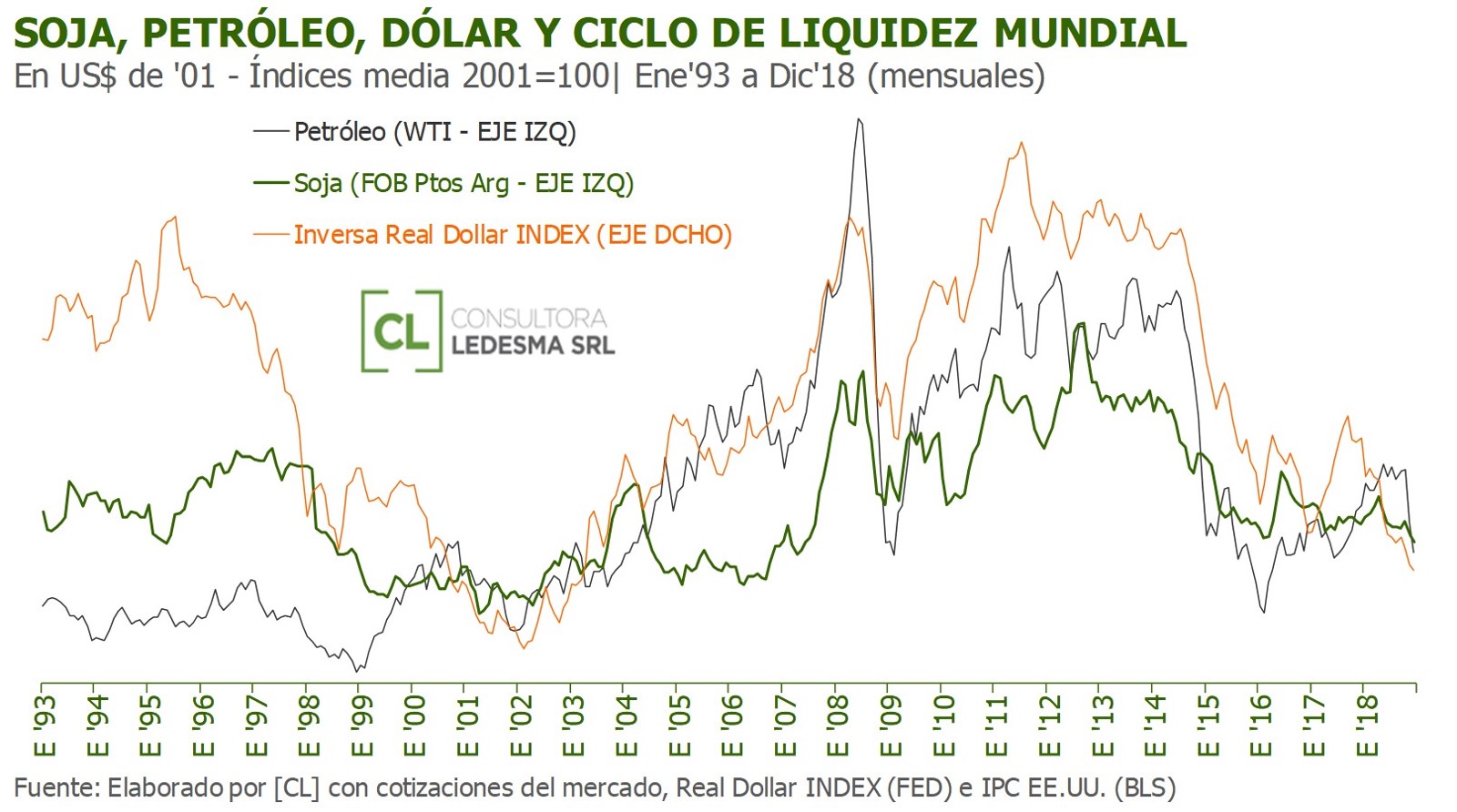

El proceso de cambio del signo de liquidez mundial puede haberse desacelerado nuevamente. Pero nadie duda que el mismo continúa. Las políticas monetarias de las economías desarrolladas continuarán endureciéndose de forma progresiva, con todo lo que eso implica para los precios de los commodities, las tasas de interés, los diferenciales de riesgo y las monedas de las economías emergentes. La agenda de reformas estructurales sigue siendo exigente y la necesidad de un sendero fiscal que lleve a mayores niveles de austeridad siguen ahí. Lo que puede ir variando es la oportunidad de esas cuestiones.

A nivel regional, nuestro mayor socio comercial, Brasil, está dejando atrás una de las mayores recesiones de su historia y años políticamente muy convulsionados, pero lo hace de la mano de la presidencia de J. Bolsonaro cuyas intenciones respecto del MERCOSUR ya son conocidas y cuya impronta política no pareciera implicar un culto a la previsibilidad. Puede ser una oportunidad para Argentina, aunque también un foco de nuevas incertidumbres.

Ese es el contexto internacional y regional que nos toca. Uno que pareciera dar un respiro, pero que muy lejos está de parecerse a una reedición del viento de cola. Por el contrario, se presenta como exigente y complejo.

En medio de este, la economía argentina busca asegurar la salida de una crisis por balanza de pagos que, con su volatilidad nominal, caracterizó la mitad de 2018 y puso abrupto fin al esquema de política económica mediante el cual la Administración Macri encaró la corrección gradual de los desequilibrios y distorsiones heredados en el contexto de un proceso de estabilización macroeconómica bastante ambicioso respecto de sus propios tiempos.

Ya transcurrió poco más de un trimestre desde la renegociación del acuerdo con el Fondo Monetario Internacional (FMI), el endurecimiento del sendero de metas fiscales, en buena parte vía alza de impuestos, y el lanzamiento de un nuevo régimen monetario-cambiario. Los resultados han sido, desde el punto de vista de la volatilidad nominal y los niveles de incertidumbre asociados, mejores de los esperados por muchos en el arranque.

Sin embargo, la economía real sigue envuelta en lo que más de una oportunidad hemos dado en llamar “la resaca de la crisis”. Léase, las consecuencias reales y sociales de la misma.

Consecuentemente, la recesión aún no fue superada y los datos reales que se van conociendo, último trimestre de 2018, son malos. La cuestión inflacionaria pareciera un poco mejor, en el sentido que el pico asociado al evento cambiario ya quedó atrás. Aunque no por eso es más auspiciosa. El retroceso en la materia es más que evidente. Luego de un ya casi seguro 48% de inflación en 2018, la esperanza oficial pasa por lograr redondear un registro por debajo de 30% en 2019. En tanto, que las tasas de interés locales han bajado progresivamente, pero aún siguen, como era de esperarse, muy por encima de los niveles previos. Mucho más angustiante, dada esa combinación de recesión y aceleración inflacionaria, es la cuestión social.

Consecuentemente, la Administración Macri encara la contienda electoral que caracteriza 2019 con poco para mostrar desde el punto de vista de logros macroeconómicos concretos y mejora de las condiciones de vida. Claro está que puede argumentar que se avanzó mucho desde el punto de vista de la normalización del funcionamiento de la economía y su inserción en el mundo, que la herencia recibida fue muy mala y que el contexto externo ya no fue el del pasado. Pero, no puede negar la responsabilidad propia. Los errores de diagnóstico, diseño e implementación. Entre los cuales, la subestimación de factores y los problemas de coordinación entre los distintos frentes y carteras, han sido evidentes. Por eso, su principal estrategia pasa por polarizar la elección con el Kirchnerismo. Aunque eso, pueda incrementar el ruido electoral y jugar en contra desde lo económico.

Más allá de los nombres propios que caracterizaran esa contienda, lo que le preocupa es la posibilidad, hace poco impensada, de una reversión del rumbo económico. Y como eso se retroalimenta con la probabilidad de ocurrencia de nuevos eventos por el lado de la balanza de pagos. Un nuevo evento deterioraría aún más la capacidad de honrar la deuda en moneda extranjera en tiempo y forma, por un lado, y la situación social y política, por el otro. Retroalimentando. Ese es el escenario por evitar.

En consecuencia, tenemos por delante un trimestre clave. Consolidar el actual proceso de estabilización antes que el ruido electoral incremente su intensidad. Y para ello, como ya hemos dicho en más de una oportunidad en los últimos tres meses, lo que debe primar en la implementación de la política económica, en general, y monetaria, en particular, es la prudencia. No hay que buscar adelantarse a las expectativas. No hay que discutir con ellas. Más que nunca el esquema de política económica debe ser su ancla.