Descripción del Producto

Condiciones necesarias y condiciones suficientes.

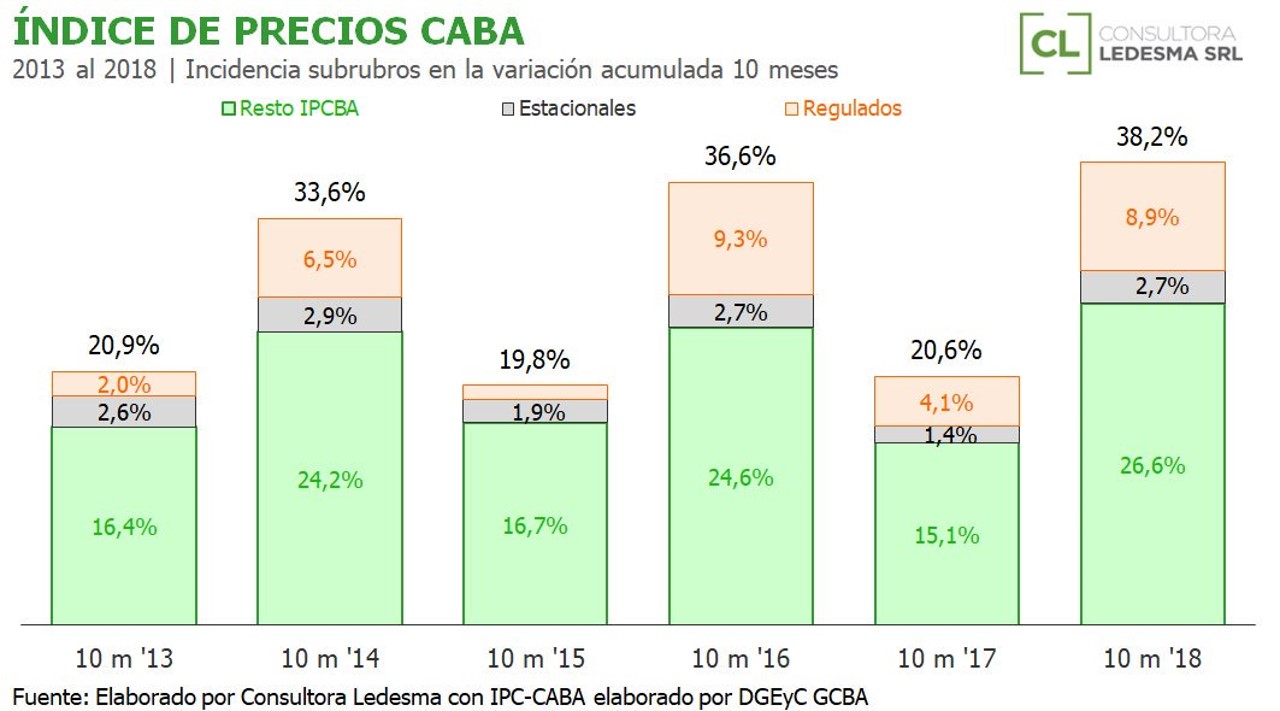

Que la economía argentina experimentó una crisis por Balanza de Pagos en 2018 es ya una cuestión indiscutible, con su característico corte abrupto de los ingresos de capitales y reversión de la demanda por los activos locales. Eso, vale la pena aclarar, no quita responsabilidad a la gestión económica, sino más bien al contrario.

Ahora bien, así como a algunos les costó asumir la crisis mientras la misma se iba produciendo, ahora pareciera que otros les cuesta asumir sus consecuencias.

En particular, en la actualidad la mayor parte de las variables reflejan esa situación: El arranque de un intento de estabilización post crisis por balanza de pagos. Por eso mismo las tasas reales aún son altas, la actividad aún no logra dar signos convincentes de recuperación y por el lado de la inflación sólo se asoma una leve desaceleración desde valores muy altos. En lo que se refiere a las variables sociales, por ejemplo, y dado el atraso de los datos, aún no hemos visto las peores cifras.

Una vez que se asume eso, queda claro que quienes quieren que las variables reflejen rápidamente una situación normal, están, en el mejor de los casos, solicitando una estabilización casi instantánea y potencialmente muy insustentable. Y lo peor sería volver a recaer. Ahora lo mejor, es que la gestión económica vaya detrás de la realineación de expectativas. No que vuelva intentar anticiparse a las mismas.

Un ejemplo habitual tiene que ver con identificar a este nivel de tasas reales como un impedimento para la reactivación. Como si los niveles actuales de tasa real y la recesión no fueran consecuencia de lo mismo y retroalimentaran la crisis. Es al revés. La reactivación y la reducción de las tasas reales van a ser producto de la estabilización de expectativas, retroalimentando el proceso.

Confundir consecuencias, con causas; síntomas, con enfermedad; y/o condiciones necesarias, con suficientes; implica volver a poner la carreta delante del caballo. O, en este caso, el sendero de la tasa de interés real por delante de la evolución de las expectativas de estabilidad macroeconómica. Algo potencialmente muy perjudicial para el proceso de estabilización que comienza a insinuarse. Lo cual lejos estaría de mejorar el nivel de tasa real y revertir la recesión en no tanto tiempo. Por eso es que se valora tanto la prudencia que está mostrando por ahora la gestión económica actual.

Llegados a este punto, alguien podría preguntar: ¿Pero, no hay una mejora de las expectativas macroeconómicas en últimos 2 meses? – Si, la hay. Pero no alcanza para relajarse. Es muy pronto y venimos de muy abajo. Si es un excelente indicio, al menos, para ilusionarse con un cierre 2018 mejor al que perfilaba hasta hace poco. Pero 2019 se presenta como todo un test político para este proceso de estabilización que estamos iniciando, en más de un sentido.

Hay que pecar de prudentes. Esa es la principal lección que debe dejar 2016-2018: No existen los procesos de estabilización rápidos, pero insustentables. Esos son procesos fallidos. Hay que priorizar la sustentabilidad, aunque implique avanzar más lento en el corto plazo. A la larga, es el mejor negocio.