Descripción del Producto

¿Sustentabilidad estás?

En el presente me propongo la siguiente breve reflexión: Suponiendo que este nuevo esquema de política económica y el acuerdo FMI logró “forzar” el espacio para un nuevo intento de estabilización. ¿Cuáles serían a priori los puntos en los que estamos mejor y en los que estamos peor en comparación con aquel que arrancó a fines 2015? Siempre enfocando en la sustentabilidad del proceso.

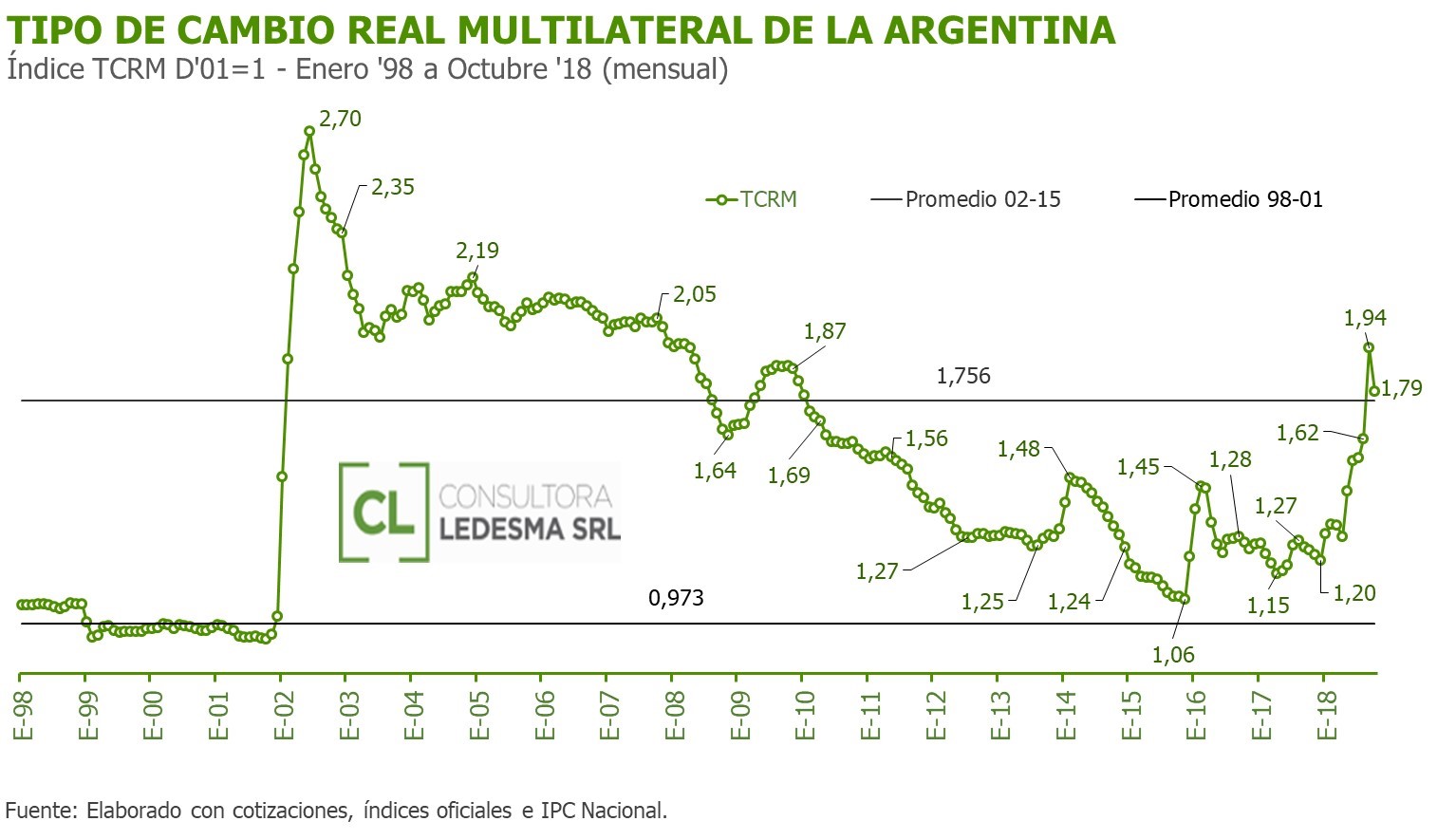

Última crisis por Balanza de Pagos mediante, el punto de partida tiene un mayor nivel de Tipo de Cambio Real. Además, en parte como resultado de los esfuerzos previos, tenemos un menor nivel de gasto primario corriente (con mayor participación gasto social), un sendero de ajuste fiscal más agresivo y menores necesidades primarias. En consecuencia, exante, el sendero de apreciación real que inevitablemente se asocia a todo este proceso de estabilización (más aún a la salida de una crisis por balanza de pagos) se perfila necesariamente más suave.

Si a lo dicho sumamos, que el ajuste de precios relativos pendiente y el nivel de liquidez son menores. Que no hay cuestiones heredadas que en el corto plazo se conviertan en fuentes forzadas de emisión monetaria considerable, ni metas de desinflación predefinidas. Y, no menos importante, producto del acuerdo con el FMI, que el programa financiero del próximo año está cerrado.

Entonces, podemos decir que hay un menor nivel de “condicionamiento” de la política fiscal a la monetaria, directo e indirecto. Al tiempo que las velocidades de ajuste de los distintos frentes parecerían mucho más alienadas. O, al menos, mucho más fácil de coordinar. Ergo, también deberíamos tener menor necesidad de generación de pasivos remunerados por el lado del BCRA y las expectativas de inflación deberían ser más fáciles de alinear.

Sin embargo, el nivel de presión tributaria es levemente mayor, alcanzando a nivel nacional un nuevo máximo, y hay pocas expectativas de que baje. La composición tributaria empeoró, ya que tenemos un mayor peso de impuestos indirectos y distorsivos e, incluso, hemos reimplementado de forma generalizada los Derechos de Exportación, lo que quita potencial de dinamismo al sector privado.

Además, el nivel de endeudamiento y el peso de la carga financiera en el gasto y el PIB es significativamente mayor, producto de los años de ajuste gradual y el impacto del ajuste del Tipo de Cambio Nominal que supuso del descalce entre el porcentaje de la deuda emitida en moneda extranjera y la participación transable en el PIB. Lo que reduce los grados de libertad por el lado fiscal y aumenta la vulnerabilidad en ese sentido ante posibles nuevos shocks.

En relación con lo último, el contexto internacional no sólo se deterioró desde el punto de vista del denominado proceso de ajuste del ciclo de liquidez mundial. Además, aceleró en ese sentido.

Más preocupante aún es que la actual administración está mucho más degastada de cara a la sociedad tanto a nivel de credibilidad, como políticamente. Sumado a que el próximo año hay elecciones presidenciales. En consecuencia, el espacio o tiempos y el conjunto de incentivos políticos no parecen ser mejores con el objetivo de lograr “cuajar” un proceso de estabilización sustentable. Además, la incertidumbre política también promete sumar ruido.

En síntesis, desde lo estrictamente económico, el balance (crisis mediante) parecería inclinarse hacia que, siempre hablando exante, están dadas las condiciones para que este proceso de estabilización tenga un mayor nivel de sustentabilidad. Sin embargo, lo político juega en más de un sentido y el contexto externo acorta espacios y tiempos, más aún cuando se combina con mayores vulnerabilidades por el lado de la deuda. Por ahí pasan los riesgos.